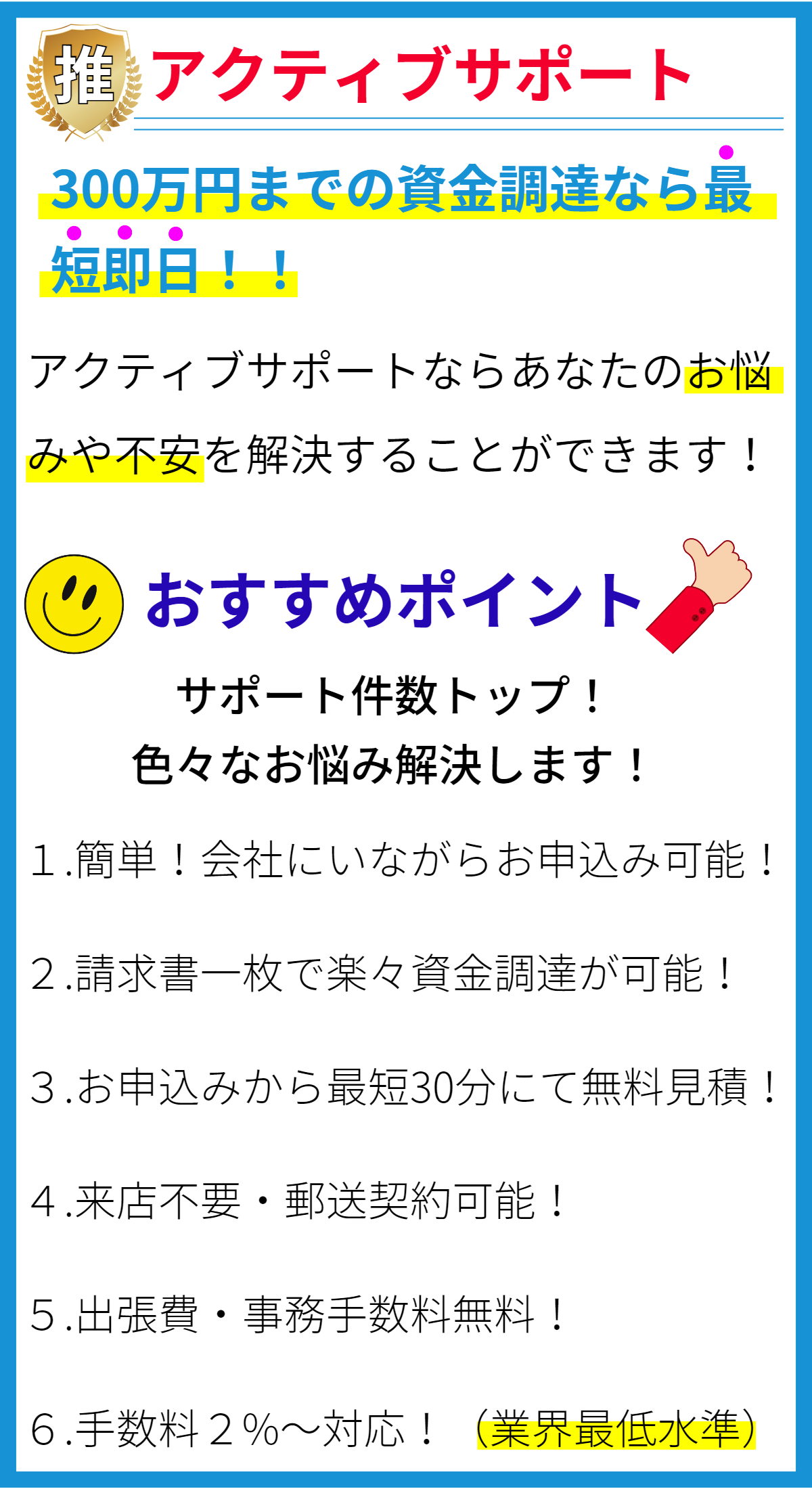

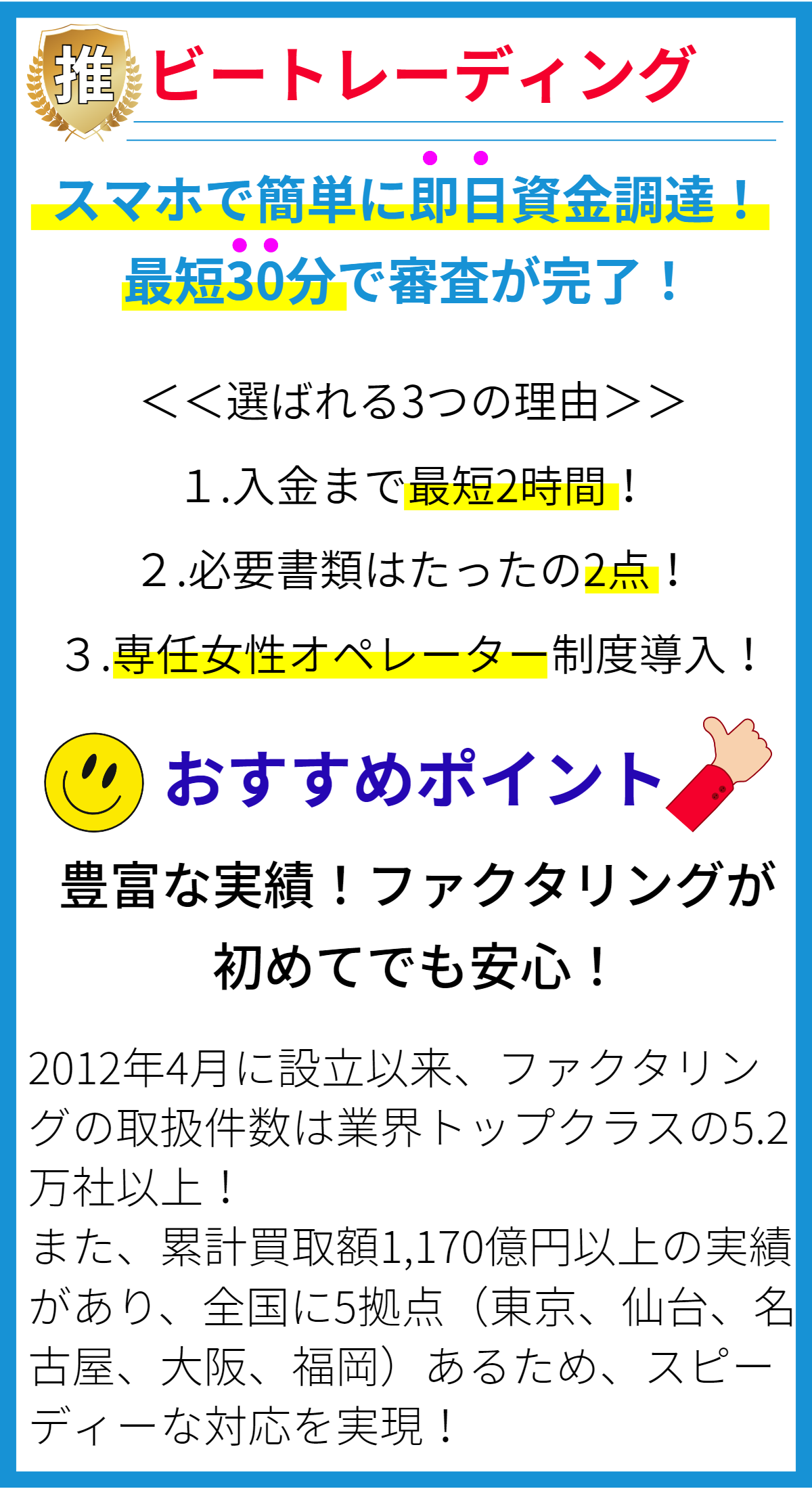

【PR】

ファクタリングの特徴

1. 資金調達手段としてのファクタリング

ファクタリングは、企業が未収金の売掛金を現金化する手段として利用されるビジネスプラクティスであり、通常は財務の安定性を維持または向上させるために選択されます。

2. 売掛金の売却

企業は売掛金を専門の金融機関であるファクターに売却します。ファクターは売掛金の一部を即座に現金で支払い、残りを手数料を差し引いて後日支払うことが一般的です。

3. リスク転嫁

ファクタリングは、売掛金の回収リスクをファクターに転嫁することができる特徴があります。このため、債権回収に関連するリスクを企業から取り除くことができます。

4. 資金の迅速な調達

ファクタリングを利用することで、企業は売掛金を現金化し、迅速に資金を調達することができます。これにより、急な支出や投資に対応するのに役立ちます。

5. クレジット管理

ファクタリングは、売掛金の回収を専門的に行うファクターによって管理されるため、企業はクレジット管理の負担を軽減できます。ファクターが信用調査や債権回収を行います。

6. 信頼性と信用向上

ファクタリングを利用することで、企業は支払い遅延や債権の不良化による信用リスクを軽減し、信頼性を向上させることができます。これは取引相手や金融機関に対する信用を高める要因となります。

7. 売掛金の管理と請求

ファクタリングを通じて、ファクターが売掛金の管理と請求を行います。これにより、企業は売掛金の管理にかかる労力とコストを削減できます。

8. 産業や業種に適用可能

ファクタリングはさまざまな産業や業種に適用可能であり、小規模から大規模な企業まで利用できます。特に製造業や小売業、サービス業などがファクタリングを利用することが多いです。

9. 長期的な関係

ファクタリングは通常、長期的な関係として構築されます。企業とファクターの信頼関係が築かれることで、より効果的な資金調達が可能となります。

10. ファクタリング手数料

ファクタリングを利用する際には、ファクタリング手数料が発生します。この手数料は売掛金の額やリスクなどに基づいて計算され、ファクタリングのコストを表します。

11. 適切な戦略の選択

企業はファクタリングを利用する際に、適切な戦略を選択する必要があります。リソースの効率的な活用やリスク管理の観点から、ファクタリングの適切な形態を検討することが重要です。

12. 売上債権の割引

ファクタリングは、売掛金の額面から手数料を差し引いた金額を企業に即座に支払うため、売掛金の一部を割引された金額で現金化することになります。

13. 売上債権の売却契約

ファクタリングは、売掛金の売却契約を基に成立します。この契約には売掛金の売却条件、手数料、支払い期日、リスク分担などが含まれます。

14. 短期資金調達としての利用

ファクタリングは、特に短期的な資金調達が必要な場合に効果的な手段として利用されます。企業は急な支出や資本投資に対応するためにファクタリングを活用します。

15. 売掛金の状態に依存

ファクタリングの利用は売掛金の状態に依存します。売掛金が多く存在し、債権回収にリスクがある場合にファクタリングが選択されることが多いです。

16. プライバシーと機密性

ファクタリングを利用する際には、売掛金の情報をファクターに提供する必要があります。企業はプライバシーと機密性の保護に注意を払い、信頼性の高いファクターを選択する必要があります。

17. 財務戦略の一部

ファクタリングは企業の財務戦略の一部として位置付けられ、資金調達戦略やリスク管理戦略と統合されることがあります。

18. 法的規制

ファクタリングは国や地域によって異なる法的規制が存在するため、企業は地域の法律や規制を遵守しながらファクタリングを実施する必要があります。

19. 信用評価の影響

ファクタリングを利用することは、企業の信用評価に影響を与える場合があります。信用評価機関はファクタリング契約を評価材料として考慮することがあるため、慎重に計画する必要があります。

20. 経営資源の最適活用

ファクタリングを活用することで、企業は経営資源を最適に活用し、資金調達や債権回収に関する課題に対処できるメリットを享受することができます。